500 milliárd dolláros lehetőség a bankok számára

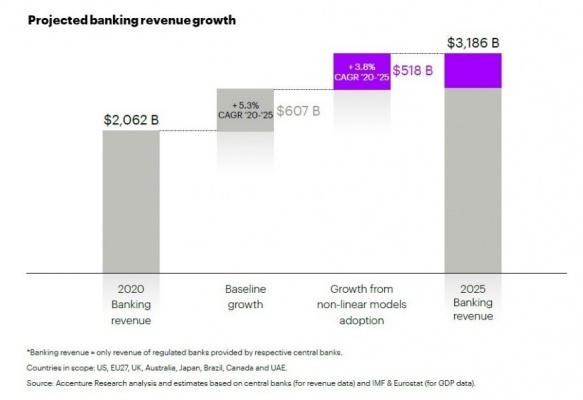

Az Accenture új kutatása szerint a hagyományos bankok közel 4 százalékkal növelhetnék éves bevételüket üzleti modelljeik újragondolásával, és a kizárólag digitális szolgáltatásokat nyújtó (digital-only) új banki és pénzügyi szolgáltatók innovatív stratégiáinak átvételével. Ez 2025-ig akár ötszáz milliárd dollár többletet is jelentene számukra.

A The Future of Banking: It’s time for a change of perspective címmel közzétett jelentés közel 100 vezető hagyományos bank és 200 – kizárólag digitális szolgáltatást nyújtó (digital-only) – szereplő üzleti modelljét és a banki értékláncban betöltött szerepét elemzi.

Két általános üzleti modell került azonosításra:

• a vertikálisan integrált – hagyományos, lineáris üzleti modellek (a saját termékeket értékesítő szereplők, a más szállítók termékeit értékesítő szereplők és a másoknak technológiai és üzleti folyamatokat szállító szereplők); és

• a nem lineáris – alkalmazkodó üzleti modellek, azaz „csomagértékesítők”, amelyek a hagyományos értékesítésen túl, új ajánlatokat állítanak össze további hozzáadott értékkel; az ajánlatokat külső felek szolgáltatásaiba beágyazó vállalatok (pl. utólagos fizetési szolgáltatások, pl. “buy now, pay later”).

A jelentésben elemzett vezető bankok közül sokan vertikálisan integrált üzleti modellel rendelkeznek. A kutatás eredményei azonban azt mutatják, hogy azok a bankok, amelyek szétbontják hagyományos termékeiket (csomagjaikat), az innovatív külső partnerek segítségével új, személyre szabott ügyfélajánlatokkal gyorsabb növekedést és magasabb piaci értéket érhetnek el. A nem lineáris üzleti modelleket a hagyományos, vertikális integrált modellekkel ötvözve akár 3,8%-os éves többletnövekedésre tehetnek szert, amely 2025-ig összesen 518 milliárd dollár többletbevételt jelent.

„A bankszektor egészségesnek látszik, a nagy bankok globálisan masszív bevételt és nyereséget produkálnak” – nyilatkozta Csontos Attila, az Accenture bankszektorért felelős vezetője. „Azonban a helyzetet közelebbről megvizsgálva már látszik, hogy az alacsony kamatok, az élesebb verseny miatt csökkentett díjak, valamint a differenciálatlan termékkínálat lassan kikezdi a bankok GDP-részesedését. Ráadásul sok piacon a banki és fizetési szolgáltatásokból származó bevétel a régi szereplőktől az új belépőkhöz áramlik. A növekedés újraindításához a hagyományos bankoknak újra kell gondolniuk azt, hogyan tudnának az ügyfelek igényeinek megfelelő, vonzó terméket létrehozni. Ehhez pedig a vertikális integrált üzleti modellek felülvizsgálatára van szükség.”

A jelentés megjegyzi, hogy 2018 és 2020 között a digital-only szereplők jelentősen jobban teljesítettek a hagyományos bankoknál. A nem lineáris üzleti modelleket követők az árbevételükben 76%-os éves átlagos növekedést (CAGR) értek el, míg a hagyományos, vertikálisan integrált modelleket emuláló digitális szolgáltatók mindössze 44%-ot. A hagyományos bankok – a jóval nagyobb ügyfélkörük ellenére – még a legjobban teljesítő, fejlett piacokon is kevesebb mint 2%-os átlagos éves bevételnövekedésről számoltak be.

A kutatás felsorolja, hogy a hagyományos bankok milyen módon használják ki a meglévő erősségeiket (stabil mérlegfőösszeget, kockázatkezelési szakértelmet, hatósági szabályok ismeretét) az üzleti modelljük rugalmasságának növelésére és a versenytársaktól való megkülönböztetésre. A pénzintézeteknek érdemes az alábbi modellek egyikének, vagy kombinációjának bevezetését fontolóra venniük:

• Kizárólag a bankok által összeállított termékek értékesítése az értéklánc minden rétegét ellenőrizve az összeállítástól a forgalmazásig. Jelentős értéknövelő tényező, hogy képes legyen fúziókon és akvizíciókon keresztül konszolidálni tevékenységét és piaci részesedést szerezni.

• Disztribúcióvezérelt ökoszisztéma kiépítése, amelyen keresztül más vállalatok banki és pénzügyi termékeit is forgalmazzák, valamint piacot teremtenek a nem banki termékek forgalmazására.

• Méretgazdaságosság kialakítása technológiai és üzleti folyamatok biztosításával más vállalatok számára.

• Új ajánlatok létrehozása széttagolt termékek és szolgáltatások összekapcsolásával vagy csomagba foglalásával, amelyeket ezáltal maga a bank vagy egy külső fél is értékesíthet.

„A digitális működés már nem megkülönböztető jegy” – mutatott rá Dilnisin Bayel, az Accenture egyesült királyságbeli stratégiai és tanácsadó csoportjának ügyvezető igazgatója. „A növekedéshez nem elég, ha a hagyományos bankok saját maguk legjobb digitális verziójává fejlődnek, hanem ezzel együtt több üzleti modell párhuzamos működtetésére is képessé kell válniuk. Ehhez szemléletet kell váltaniuk, és fontolóra kell venniük az olyan alkalmazkodó modellek bevezetését, amelyek a termékinnovációt, a beágyazott disztribúciót, a célokat és a fenntarthatóságot helyezik előtérbe. Dönthetnek, hogy a jelenlegi ütemben folytatják az innovációt, vagy gyors követő, esetleg vezető pozícióból átalakítják üzleti modelljüket – a stagnálás nem opció.”

Az Accenture bankszektorral foglalkozó csoportja segítséget nyújt a lakossági és kereskedelmi bankoknak és fizetési szolgáltatóknak az innováció ösztönzéséhez, az üzleti, technológiai és szabályozói kihívások legyőzéséhez, valamint működési teljesítményük javításához. Ezáltal bizalmat és aktív elköteleződést építhetnek ki ügyfeleik körében, a magasabb nyereség és a biztonságos növekedés érdekében. További információ: https://www.accenture.com/us-en/industries/banking-index.

Módszertan

A „The Future of Banking: It’s time for a change of perspective” című jelentés 11 ország (Ausztrália, Brazília, Kanada, Kína, Franciaország, Németország, Olaszország, Spanyolország, Egyesült Arab Emirátusok, Egyesült Államok és Egyesült Királyság) közel 100 (teljes eszközérték alapján besorolt) vezető hagyományos bankja és több mint 210 (piaci érték, finanszírozás és bevétel alapján besorolt) újonnan belépő banki és pénzügyi szolgáltatója üzleti modelljének mennyiségi és minőségi elemzésére épül. Az elemzést az Accenture 2020-as banki ügyfélvizsgálatából, valamint a bankokkal, digitális pénzügyi szolgáltatókkal, iparági elemzőkkel és befektetőkkel készített interjúk adataival egészítették ki.

Kapcsolódó cikkek

- Európa hogyan őrizheti meg versenyképességét a felhő terén?

- A kizárólag költségmegtakarító vállalatok lemaradhatnak a versenyelőnyökről

- Az ügyfélélmény uralja a bankszektor digitalizációját

- Accenture Business Futures 2021 jelentés

- Alapjaiban változtatják meg a bankolást a digitális ügyfélélmény és új generációs elvárások

- A digitális és a fenntarthatósági befektetések munkahelyek millióival bővíthetik az európai gazdaságot 2030-ig

- Jelentős megtérülést hoznak a technológiai beruházások

- A digitális bajnokok a személyes pénzügyek kezelésére fókuszálnak

- Új korszak előtt a bankszektor: eljött a felhő alapú platformok ideje

- Felhőbe költözteti a felügyeletet a Xylem

Megoldás ROVAT TOVÁBBI HÍREI

A digitális bankolás jövője: személyre szabott ügyfélélmény és új generációs technológiák

A Deloitte legfrissebb, Digital Banking Maturity 2024 kutatásának eredményeiből kiderül, hogy a COVID-19 járvány idején elindult digitalizációs folyamatok nemhogy nem lassultak, hanem új lendületet kaptak a bankszektorban az elmúlt évek során, alkalmazkodva az ügyfelek folyamatosan bővülő igényeihez. A fejlesztések fókuszában a funkciók mennyisége helyett, egyre inkább a személyre szabottság, az ügyfélélmény fokozása és a költséghatékonyság kapott hangsúlyt. Emellett a korábban elhanyagolt területek, például a digitális jelzálog is előtérbe kerültek.

OMV: 2025 végéig országszerte elérhető lesz az ultragyors töltőhálózat

Országszerte 15 helyszínen már igénybe vehetőek az OMV új gyorstöltői. A társaság még idén megduplázza ultragyors töltéssel üzemelő töltőállomásai számát, 2025 végéig pedig közel 50 helyszínen összesen 80 villámtöltő pont működik majd az országban. A töltők legalább 100 kW teljesítmény leadására képesek, ami később több helyszínen akár a 200 kW-ot is elérheti, a hálózati kapacitás függvényében. Az OMV saját applikációt is fejlesztett a töltőkhöz, amiben most különleges akciókkal várja az autósokat.

Nemzetközi szintre lép a karbonlábnyom-csökkentő magyar startup

Balogh Petya és az általa fémjelzett STRT Holding Nyrt., valamint két másik befektető látott fantáziát a digitális marketing tevékenységek, így a weboldalak és e-mail kampányok karbonlábnyomának csökkentésére specializálódott Carbon.Crane-ben. A világszinten naponta küldött 350 milliárd e-mail* és a 200 millió aktívan üzemelő weboldal** – a háttérben dolgozó szerverparkok miatt – egyre nagyobb, ráadásul egyre növekvő részét teszi ki a globális karbonkibocsátásnak, erre dolgozott ki egyedi megoldásokat a 100%-ban magyar tulajdonú és hazai alapítású startup. Az egyedi és innovatív szolgáltatásokat nemzetközi szinten is értékeli a szakma, amit legutóbb a MediaSpace Global Changemakers' Awards 2024 díjával ismert el.

Újabb kutatás cáfolja az AI-félelmeket

A Unisys friss kutatása szerint mind az alkalmazottak, mind a munkáltatók pozitívnak ítélik meg a mesterséges intelligencia (AI) munkahelyi hatását. A Magyarországon több mint 700 szakembert foglalkoztató vállalat négy országban elvégzett felmérése azt mutatja, hogy az AI alkalmazása növelheti a dolgozói elégedettséget, és segítheti a gyorsabb karrierépítést, míg a vállalatvezetők szerint versenyképességüket veszélyezteti, ha nem építik be a technológiát a működésükbe.

A Mikulás sem egyedül dolgozik, a cégednek sem kell

Egyre több vásárló igyekszik elkerülni a december végi vásárlási dömpinget, így az online megrendelések száma a karácsonyt megelőző hónapokban akár az éves átlag többszörösére is ugorhat. Az áruházak számára ilyenkor kiemelten fontos a forgalom maximalizálása, de a megugró ügyfélszolgálati igények kielégítése és a zökkenőmentes kiszolgálás biztosítása komoly kihívásokat jelent.