A mobil- és internetbanki szolgáltatásokat hasonlított össze a Deloitte

A Deloitte Digital által a világ 318 bankjának internet banki és mobil banki szolgáltatási palettáját összehasonlító kutatásából kiderült, hogy a kutatásban azonosított, bankok által mobil- és internetbanki platformon kínált 17 terület közül az átutalások és fizetések (transfers and payments) kategóriában érhetőek el az egyik legnagyobb százalékban a vizsgált digitális funkcionalitások, ez tehát a digitálisan legfejlettebb terület a lakossági bankolásban. A hazai bankok jól is szerepelnek ebben a kategóriában, felhasználói élmény tekintetében itt van a legkisebb lemaradásuk a globálisan élenjáró szereplőkkel szemben.

A tanulmány 17 ügyféléletút lépést vizsgált a számlanyitástól a különféle banki tevékenységeken át (pl. kártyahasználat, személyes pénzügyek menedzsmentje, beyond banking szolgáltatások igénybevétele) egészen a számlazárásig. Ezek közül az átutalások és fizetések ügyféléletút lépés a második digitálisan legérettebb lépés mind a hazai bankok, mind a közép-európai régió pénzintézetei, mind pedig a globális digitális bajnok bankok körében. Azaz ennél a lépésnél érhető el a vizsgált digitális funkcionalitások közül arányaiban a legtöbb. Ez alapján úgy tűnik tehát, hogy a pénzintézetek jellemzően kiemelten figyelnek e terület digitalizációjára.

A kutatás továbbá azonosított olyan megoldásokat is, amelyek ma még ritkaságnak számítanak, így megkülönböztető erővel bírnak. Ilyen például a görög NBG által nyújtott megoldás, amely figyelmeztetést küld a felhasználónak, ha egy tranzakció összege magasabb a megszokottnál. A BBVA mobil applikációján pedig lehetőségünk nyílik arra, hogy összehasonlítsuk saját költési szokásainkat más profilokkal.

A digitális funkcionalitások mellett a kutatás az ügyfélélményt (UX) is vizsgálta. Ügyfélélmény szempontjából az átutalások és fizetések terület a legerősebb mind a globális digitális bajnokok esetében, mind pedig a hazai pénzintézeteknél. A digitális bajnokok a vizsgált funkcionalitások 79%-át, míg a magyarországi bankok 67%-át biztosítják digitális csatornáikon. Azt látjuk továbbá, hogy a magyar bankok e lépés esetén vannak a legkevésbé lemaradva a globális digitális bankoktól ügyfélélmény tekintetében, azaz átutalások és fizetések ügyfélélménye terén relatíve már ma is jól teljesít a hazai bankszektor.

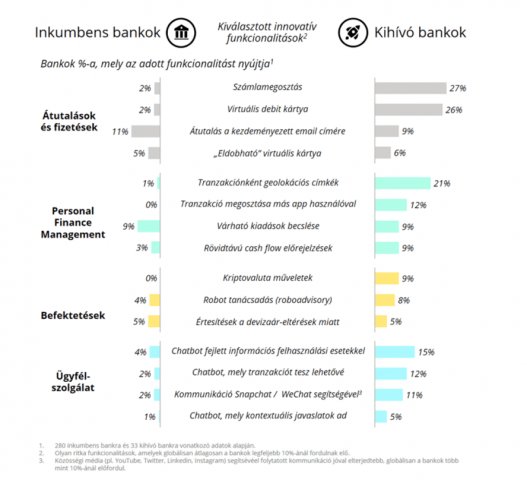

Az inkumbens bankok tehát jól szerepelnek az átutalások és fizetések terén más banki tevékenységekkel összehasonlítva. Érdemes azonban összevetni az imbumbens szereplők digitális megoldásait a kihívó bankokkal is (vagy más néven neobankokkal például Revolut, Monzo, N26). A kihívó bankok jellemzően előrébb járnak az innovatív, ügyfélproblémákra fókuszáló megoldások nyújtásában. Érdekesség, hogy a vizsgált funkcionalitások körében pont az átutalások és fizetések terén hagyják ma még le leginkább az inkumbens szereplőket. Azaz hiába teljesítenek jól e téren a bankok más banki tevékenységek digitális fejlettségével összehasonlításban jól, a kihívó szereplőkkel szemben lemaradnak. Fintech partnerségeik között azonban legnagyobb arányban az átutalások és fizetések terén látunk együttműködéseket lehagyva az olyan területeket, mint blockchain vagy vagyonkezelés.

Három funkcionalitás emelkedik ki nagyobb különbséggel, ezek esetén hagyják le leginkább a kihívók az inkumbens szereplőket: A számlamegosztás funkció (bill split) segítségével egy társaság könnyedén megoszthatja a számlát a banki applikáción belül, ezzel elkerülve a fejbenszámolást, a külön applikációk (pl. Splitwise) használatát, vagy az egymásnak tartozás miatt kialakuló esetleges kellemetlen beszélgetéseket. Virtuális debit kártya használata online vásárlás során előnyös, ugyanis az e fajta kártyát a fizikai kártyánk mellé igényelhetjük, majd akár pár hónap elteltével törölhetjük, majd újat kérhetünk, új bankkártya adatokkal, fokozva így a kártyahasználat biztonságát. A tranzakciók megjelölése geolokációs címkékkel szintén elsősorban az ügyfelek biztonságérzetét növeli, mert a tranzakcióik helyszíne a mobilapplikáción belül akár térképen is ellenőrizhető.

Ezekkel szemben a kezdeményezett email címe alapján történő átutalás például egy olyan lehetőség, amely esetén az inkumbenseknél nem tapasztalunk lemaradást. Ez a kényelmi megoldás 2020 márciusa óta már itthon is elérhető az Azonnali Fizetési Rendszer (AFR) elindulásával, ugyanis az AFR elhozta az ún. „másodlagos azonosítók” (email cím, telefonszám, adószám) megadásával történő átutalás lehetőségét, itthon az ügyfelek ezt már inkumbens bankoknál is igénybe vehetik, amennyiben a kezdeményezett regisztrálta a „másodlagos azonosítóját” a bankjánál.

A kutatásról

A Deloitte digitális érettség felmérése három részből áll: a funkciók elérhetőségét és kiterjedtségét felmérő elemzésből, egy ügyféligény kutatásból, valamint egy felhasználói élmény (UX) tesztelésből. Az előbbiek meglétéhez szükséges információkat több mint 180 „tesztvásárló” gyűjtötte össze, akik folyószámlákat nyitottak a vizsgált bankoknál, majd a több mint 1100 funkció mentén értékelték az egyes bankok internetes és mobil banki csatornáinak kínálatát. A vizsgált funkciók között nagy arányban vannak az átutalásokkal és fizetésekkel kapcsolatos funkciók, közel 200 ilyet vizsgál a kutatás, így tehát az „utalás vagy fizetés indítása” a kutatás szempontjából legfontosabb banki tevékenységnek minősül. Olyan funkciókat soroltak ide a Deloitte szakértői, amelyek a tranzakciókhoz köthetők – például az átutalások indítása, a kifizetések visszaigazolása, a kedvezményezettek listájának kezelése stb.

Ezzel párhuzamosan egy ügyféligény-kutatás is készült 4900 ügyfél részvételével, hogy kiderüljön: az egyes banki tevékenységeket milyen gyakran és mely csatornán folytatnák legszívesebben ügyfelek. Ezeket a vizsgálatokat egészítette ki a digitális csatornák felhasználói élmény szempontú elemzése.

A kutatás alapján a vizsgált 318 bank értékajánlatát egy, az ügyfélpreferenciák szerint súlyozott funkcionalitások rendelkezésre állásán alapuló digitális érettségi pontszám (DBM szám) jellemezi, e pontszám alapján lett képezve a digitális bajnokok, az ügyes követők, az alkalmazkodók, valamint a digitálisan lemaradók csoportja. A digitális bajnokok határozzák meg az iparág legfontosabb digitális trendjeit, globálisan a legszélesebb digitális szolgáltatási kört nyújtó 10 százalékba tartoznak. A magyar piac digitalizációs lehetőségeinek széles spektrumát jelzi, hogy a 9 vizsgált hazai bank közül egyik sem került be a digitális bajnokok közé.

Kapcsolódó cikkek

- Elkészült az első hazai podcast médiakutatás

- Adatvédelmi felmérés a GDPR hatálybalépése után

- Alapjaiban változtatják meg a bankolást a digitális ügyfélélmény és új generációs elvárások

- NMHH-kutatás: miért nem internetezik mindenki?

- A túl optimista felsővezetők veszélyeztethetik a digitális átalakulást

- Jön a hipersportolók kora

- Új kollektivizmus – vállalati célkitűzések változása a COVID-19 világjárvány hatására

- Rekord összeget költenek a cégek IT-ra

- A koronavírus a biztosítási piacon is rámutatott a digitális hiányosságokra

- Hamarosan gyorsabban és olcsóbban utalhatunk pénzt külföldre

Trend ROVAT TOVÁBBI HÍREI

A Z-generáció tudja milyen munkahelyet szeretne

Az önérvényesítés, a munkahelyi környezet, az anyagiak, a társas kapcsolatok, valamint a kreativitás, illetve a szellemi ösztönzők azok a legfőbb munkaértékek, amelyek a STEM pályára lépő Z-generációs fiatalok számára meghatározóak a leendő munkahelyük kiválasztásában és az ottani megmaradásukban – derül ki a Becsei Lilla pályaorientációs szakember friss, országos, reprezentatív kutatásából, amit az Együtt a Jövő Mérnökei Szövetséggel együttműködésben készített el a 12. osztályos magyar tanulók körében.