Megváltás lehetne, a bankok mégis hadilábon állnak a mesterséges intelligenciával

A bankok mindössze 6%-a készített ütemtervet a mesterséges intelligencia tömeges méretű kiaknázására. Míg a banki alkalmazottak tárt karokkal fogadják az MI beépítését, a bankok nehezen integrálják azt.

A lakossági bankok mindössze 4%-a áll készen arra, hogy teljes mértékben kihasználja a generatív mesterséges intelligencia által vezérelt intelligens automatizálás előnyeit – derül ki a Capgemini Institute legfrissebb kutatásából. Bár a lakossági bankok vezetőinek 80%-a úgy véli: a generatív MI jelentős ugrást jelent a fejlődésében, a bankszektor nehezen tudja a mindennapok részévé tenni az új technológiát.

A cél: innováció és hatékonyságnövelés

A legtöbb bank szeretne lépést tartani a technológiai fejlődéssel, így nem meglepő, hogy a banki felsővezetők 70%-a tervezi, hogy 2024-re akár 10%-kal növeli a digitális átalakulásba történő beruházásokat. A fejlett technológiák stratégiai alkalmazásától az innováció és a hatékonyság növelését várhatjuk – a kutatás szerint a bankok mindezek mellett mégsem állnak készen a (generatív) MI- és gépi tanulás alapú intelligens átalakulásra.

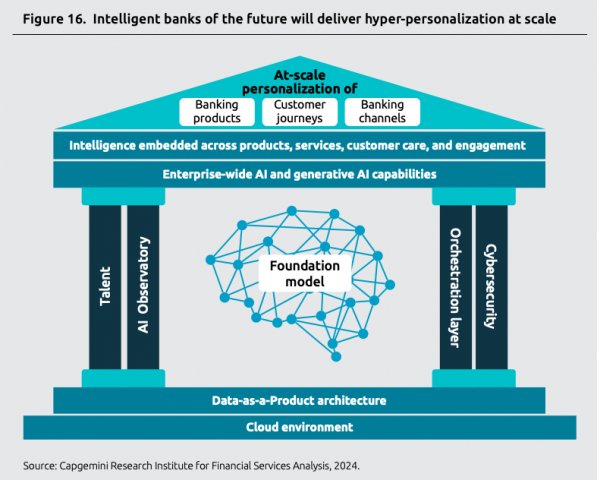

Az intelligens bankolás még nem a közeljövő

A Capgemini 250 lakossági bankot értékelt különböző üzleti és technológiai paraméterek alapján*, hogy felmérje az infrastrukturális adat-érettségüket és a mesterséges intelligencia iránti elkötelezettségüket. Kiderült, hogy a legtöbb bank még nincs teljesen felkészülve arra, hogy versenyképesen működjön az intelligens banki** jövőben. A lakossági bankok mindössze 4%-a ért el magas pontszámot az üzleti elkötelezettség és a technológiai képességek terén, míg 41%-uk közepes eredményt ért el. Ez azt jelzi, hogy széles körben még nem állnak készen az intelligens átalakítás koncepcionális elfogadására és tényleges végrehajtására.***

A regionális egyenlőtlenségek még jobban kiemelik ezt a kérdést. Észak-Amerikában a bankok 27%-a mutatott alacsony felkészültséget, ezt követi Európa 31%-kal, és jelentős lemaradással az ázsiai és csendes-óceáni térség (APAC), ahol a bankok 48%-a kapott alacsony pontszámot. A bankok több mint 60%-a még mindig a KPI-ok meghatározásán és kiszámolásán dolgozik, míg a KPI-okat már felállító bankok 26%-a még nem méri azokat. A vezetők 39%-a emellett elégedetlen a mesterséges intelligencia felhasználásának eddigi eredményeivel kapcsolatban, ami tovább mélyíti a táborok közti szakadékot.

"Egy évvel azután, hogy a generatív mesterséges intelligencia az igazgatótanácsi ülések központi témájává vált, azt látjuk, hogy a bankok a technológiai lemaradást kockáztatják, ha nem veszik át gyorsan az új megoldásokat, és nem készülnek fel az ebből adódó képességek kihasználására" – mondta Nilesh Vaidya, a Capgemini lakossági banki és vagyonkezelési üzletágának globális iparági vezetője.

"A generatív mesterséges intelligencia hatással lehet minden másra, ha felelősségteljesen és bölcsen alkalmazzák a vállalatokon belül. Törekedni kell a generatív MI megmagyarázhatóvá, átláthatóvá tételére is. Most kell cselekedni, ha bizalmat és belsőséges kapcsolatot szeretnénk építeni az ügyfeleinkkel.”

A banki alkalmazottak üdvözlik a generatív mesterséges intelligenciát

A generatív mesterséges intelligencia hatalmas potenciált rejt magában a hatékonyság és az ügyfélélmény növelésében. A banki alkalmazottak a jelentés szerint a generatív MI azon funkcióit üdvözlik leginkább, amelyekkel automatizálható a csalások felderítése, az adatok vizualizálása és elemzése, valamint az ügyfeleknek szóló, személyre szabott üzenetek megfogalmazása és kiküldése. A jelentés megállapítja, hogy a bankok a MI segítségével akár 66%-kal is csökkenthetik az operatív feladatokra, dokumentációra, megfelelésre és egyéb, az ügyfelek integrációjával kapcsolatos tevékenységekre fordított időt.

MI válthatja a banki chatbotokat

A járvány az ügyfélszolgálati megkereséseket a digitális csatornákra helyezte át és általánossá vált az önkiszolgáló eszközök, például a chatbotok alkalmazása. A digitális megoldásokkal az ügyfelek elégedetlennek tűnnek. A banki ügyfelek közel kétharmada (61%) azért fordult emberi kapcsolattartóhoz, mert elégedetlen volt a chatbotok megoldásaival, míg 17% egyszerűen nem bízott a chatbotokban és az embereket részesítette előnyben. A jelentés szerint a bankoknak olyan intelligens ügyfélszolgálati központokat kell létrehozniuk, amelyek társalgó MI képességekkel felruházott chatbotokat és alkalmazásokat használnak fel az ügynökök mindennapi feladatainak támogatásához.

_______________________

*Az üzleti támogatást és elkötelezettséget a következő tényezők pontozásával mérték: MI-vízió, MI bevezetési ütemterv, költségvetés, a területen dolgozó tehetségek, folyamatban lévő felhasználási esetek, a terület megjelenése a KPI mutatókban, illetve az MI-kormányzás gyakorlata. A technológiai és adatfelkészültséget az adatbeszerzési rendszerek, a valós idejű adatok kezelésére való képesség, a szintetikus adatok létrehozására szolgáló rendszerek, a központosított adattavak, az adatok átalakítására való képesség, az MLOps (gépi tanulási műveletek) beállítása, az adatvagyon korszerűsítésére alkalmazott adatkezelési megközelítés, valamint az adatkezelési keretrendszer pontozásával mérik.

**Az intelligens banki tevékenység az intelligens átalakulás eredménye, ahol a bankok a tömeges személyre szabás érdekében nagyfokú folyamatautomatizálást alkalmaznak vállalati szinten.

***Azok a bankok, amelyek a technológiai paraméterek tekintetében 44-nél magasabb, az üzleti paraméterek tekintetében pedig 32-nél magasabb pontszámot érnek el, magas pontszámot elérő bankoknak minősülnek. Azok a bankok, amelyek a technológiai paraméterek tekintetében 33 és 44 pont között, az üzleti paraméterek tekintetében pedig 24 és 32 pont között teljesítenek, közepes minősítést kapnak. Azok a bankok, amelyek a technológiai paraméterek tekintetében 33-nál kevesebb, az üzleti paraméterek tekintetében pedig 24-nél kevesebb pontszámot értek el, alacsony pontszámúnak minősülnek.

Kapcsolódó cikkek

- Az AI a technológia jövője, a HONOR pedig úttörő benne

- Elkészült az egyedülálló hazai AI-kutatás

- Megalkották az első magyar AI alapú éttermi asszisztenst

- Az AI és a fenntarthatóság területén nő az igény leginkább a munkavállalókra

- Az SAP AI-alapú fejlesztéseivel a gyáripar is átalakul

- A Samsung legújabb képernyői az AI TV-k új korszakát hozzák el

- Jön a MI Expo! Kiderül, hogyan formálja át az iparágakat az AI

- Saját AI-t kapnak a kis-és középvállalkozások

- Kyndryl: A MI várhatóan teret nyer az ügyfélszolgálatokban, a bankokban, a biztosításban és az oktatásban

- Elfogadta az Európai Parlament a mesterséges intelligenciáról szóló rendeletet

Megoldás ROVAT TOVÁBBI HÍREI

Gyorsítósávban az AutoWallis

Sikeresen lezárta eddigi történetének legnagyobb felvásárlását az AutoWallis Csoport, ezzel tovább erősítve cseh autókiskereskedelmi pozícióját és meghatározó régiós szerepét. A magyar tőzsde autós vállalata egy lépésben szerezte meg a cseh piacon működő, tavaly közel 50 milliárd forintnak megfelelő árbevételt elérő MILAN KRÁL GROUP 100 százalékát, melynek köszönhetően újabb márkákat (Mercedes-Benz, Ford) és új tevékenységet (Mercedes-Benz Truck nagyhaszongépjárművek értékesítése, szervizelése) is bevont portfóliójába.